Toimintaympäristö, osavuosiraportti Q1/2024

Maailmantalouden ja pääomamarkkinoiden kehitykseen liittyi vuoden 2024 ensimmäisellä neljänneksellä edelleen paljon epävarmuutta, vaikka etenkin kansainvälisesti katsoen talouden kehitys oli odotettua positiivisempaa. Sijoitusmarkkinat kehittyivät suotuisasti, ja inflaation hidastumisen myötä myös korkojen nousu tasaantui. Yleisen markkinanäkemyksen mukaan koronlaskujen odotetaan käynnistyvän Euroopassa mahdollisesti jo kesällä ja Yhdysvalloissa myöhemmin vuoden 2024 aikana. Suomessa ensimmäisen vuosineljänneksen aikana koetuilla poliittisilla lakoilla oli Taalerin toimintaympäristöön vain vähäisiä vaikutuksia.

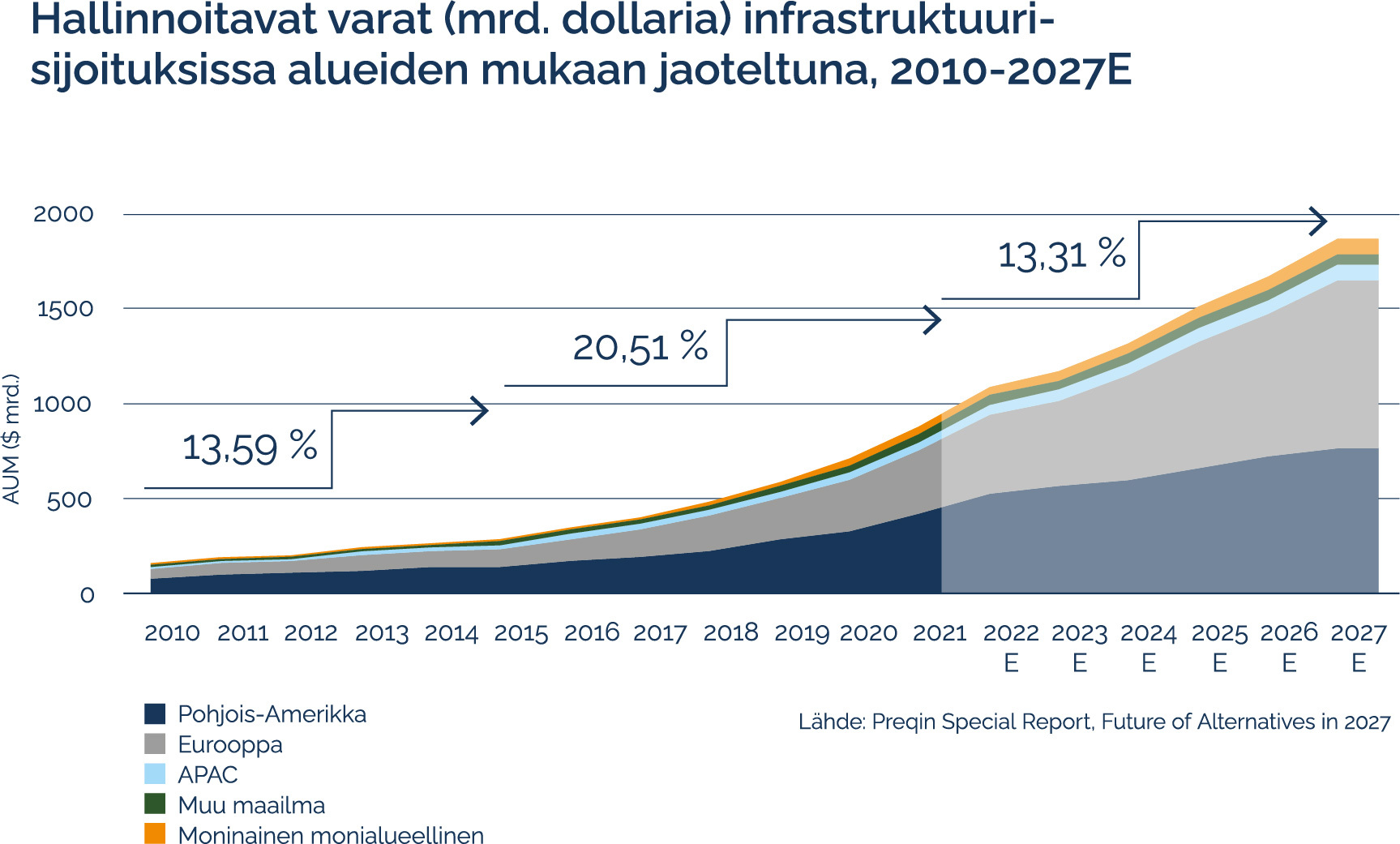

Pääomamarkkinan toimintaympäristössä nähtiin ensimmäisellä vuosineljänneksellä myös positiivisia merkkejä korkojen nousun ja inflaatiokehityksen tasaannuttua. Vaihtoehtoisten sijoitusten kasvu on hidastunut, mutta omaisuusluokka on vakiintunut merkittäväksi osaksi institutionaalisten sijoittajien portfolioita, sillä se tarjoaa mahdollisuuden hajauttaa riskejä ja tasoittaa tuottoja. EU:n kestävän rahoituksen sääntely vahvistaa kestävien sijoitusten asemaa. Etenkin globaaleihin päästövähennys-, energiaomavaraisuus- ja kiertotaloustavoitteisiin pääsemiseksi tarvitaan jatkossa yhä enemmän yksityistä pääomaa. Euroopan pyrkimys irtautua venäläisistä fossiilisista energialähteistä ja kasvattaa energiaomavaraisuuttaan vahvistaa etenkin uusiutuvan energian ja bioteollisuuden toimintaympäristöä.

Uusiutuvan energian liiketoiminnassa toimintaympäristö säilyi kokonaisuudessaan hyvänä, vaikka Ukrainan sota, korkojen nousu ja inflaatiokehitys ovat nostaneet hankkeiden rakentamisen ja operoinnin kustannuksia. Ukrainan sota on osaltaan kiihdyttänyt vihreää siirtymää, mutta se on myös luonut epävarmuutta sijoittajien keskuudessa. Eurooppa on onnistunut vähentämään riippuvuuttaan venäläisestä energiasta, mutta energian hinta reagoi edelleen herkästi maailmanmarkkinassa tapahtuviin muutoksiin. Vaikka sähkön hinta on laskenut merkittävästi vuoden takaisesta tasosta, se on silti edelleen korkeammalla kuin aiempina vuosina varsinkin Keski-Euroopassa. Sähkön alentunut hintataso on vähentänyt mahdolliseen sähkön hintasääntelyyn liittyvää epävarmuutta. Se on myös voimistanut keskustelua uusista tukimekanismeista, joilla lisättäisiin uusiutuvan energian investointeja Euroopassa. Vuonna 2023 koettu sähkön kysynnän lasku Euroopassa vaikutti pysähtyneen vuoden 2024 ensimmäisellä neljänneksellä.

Vaihtoehtoisten sijoitusten kasvu on hidastunut, mutta omaisuusluokasta on tullut merkittävä osa institutionaalisten sijoittajien portfolioita, koska se tarjoaa mahdollisuuden hajauttaa riskejä ja tasoittaa tuottoja

Haastavana jatkunut taloudellinen tilanne on kiristänyt pankkien lainanantopolitiikkaa. Bioteollisuuden toimintaympäristössä tämä on paitsi pitkittänyt rahoitusjärjestelyiden toteutumista ja vaikuttanut projektien aikatauluihin, myös luonut yhtiöiden valuaatiotasoihin liikkumavaraa. Lisäksi tiettyjen raaka-aineiden heikko saatavuus ja/tai korkea hinta loivat ensimmäisellä vuosineljänneksellä edelleen epävarmuutta markkinoille, samoin geopoliittiset jännitteet. Kokonaisuutena toimintaympäristön tilanne jarrutti vielä ensimmäisellä vuosineljänneksellä skaalausvaiheen yhtiöiden uusien kiertotalouteen ja biopohjaisiin materiaaleihin perustuvien tuotteiden ja ratkaisujen läpilyöntiä, sillä asiakkaat pitäytyvät epävarmoina aikoina mieluummin perinteisissä toimintamalleissa. Toimintaympäristössä on kuitenkin nähtävissä merkkejä tilanteen vakiintumisesta, ja pitkällä aikavälillä kestävyyselementtien odotetaan muuttuvan asiakkaiden päätöksenteon keskeisiksi kriteereiksi.

Kiinteistömarkkinan ensimmäinen vuosineljännes oli aktiviteetiltaan vielä maltillinen. Ostajien ja myyjien näkemykset kohteiden hinnoittelusta alkoivat kuitenkin lähentyä toisiaan vuosineljänneksen loppua kohden, mikä näkyi kauppamäärien lievänä kasvuna. Myös kiinteistösijoitusosakkeet kehittyivät positiivisesti eri puolilla maailmaa. Vuokramarkkinassa vuokrausasteet ja -tasot ovat pysyneet hyvinä, ja Suomessa pääosin 1.4.2024 voimaan tulleiden hallituksen päätösten asumistukien muutoksista odotetaan lisäävän aktiviteettia markkinalla. Kiinteistösijoitustoimintaa tukevat pitkäaikaiset perusfundamentit, kuten kaupungistuminen, vaikuttavat edelleen vahvasti Suomen kiinteistömarkkinassa. Vastuullisuus ja vaikuttavuus ovat jatkossakin investointitoiminnan keskiössä, ja pääoma hakeutuu entistä voimakkaammin keskeisten sijaintien ja kestävän kehityksen investointikohteisiin.

Vakuutusosakeyhtiö Garantian vakuutustoiminnan toimintaympäristössä taloudellinen epävarmuus piti kuluttajaluottamuksen alhaisena. Asuntomarkkinoiden heikkous vaikutti merkittävästi Garantian asuntolainatakausten myyntiin. Yhtiön takausasiakkaiden luottokelpoisuus säilyi kuitenkin hyvänä, eikä takauskannan riskiasemassa tapahtunut olennaisia muutoksia. Sijoitusmarkkinat kehittyivät vuoden ensimmäisellä neljänneksellä positiivisesti. Erityisesti osakemarkkinat kehittyivät suotuisasti ja korkoympäristön vakiintuminen tuki korkomarkkinoita.